70歳を過ぎても入れる安い死亡保険はある?選び方と家族に負担を残さない備え方を解説

70歳を過ぎてから死亡保険を探すと、「今からでも入れる保険はあるのか」「できるだけ安い保険料で葬儀代を残せるのか」と不安に感じる方は多いのではないでしょうか。

結論からいうと、70歳過ぎても入れる死亡保険はあります。なかには、持病がある方でも申し込みやすい保険や、葬儀費用に備えることを目的とした少額の死亡保険もあります。

ただし、70代から加入する死亡保険は、若い頃に入る保険と比べて保険料が高くなりやすく、保障額や加入できる年齢、告知内容にも違いがあります。

そのため、「安い」という理由だけで選ぶと、必要な保障が足りなかったり、長く払い続けるのが負担になったりする可能性があります。

この記事では、70歳過ぎても入れる死亡保険の種類や、保険料を抑えて選ぶポイントや、持病がある場合の選択肢、ご家族に負担を残さない備え方を、10年以上保険の販売・運営を行っている保険会社であるプラス少額短期保険がわかりやすく解説します。

葬儀代や身辺整理費用を家族に残したい方、できるだけ無理のない保険料で死亡保障を準備したい方は、ぜひ参考にしてください。

1. 70歳を過ぎても入れるお手頃な死亡保険はある?

70歳を過ぎても入れる死亡保険はあります。

ただし、年齢が上がるほど、選べる保険の種類や保険料、保障額には違いが出やすくなります。そのため、70歳以上で死亡保険を探す場合は、単に「安い保険」を探すだけでなく、次のような視点で選ぶことが大切です。

| 70歳以上で死亡保険を探すポイント |

|---|

| 何歳まで申し込めるか |

| 何歳まで保障を続けられるか |

| 月々の保険料が無理なく払えるか |

| 死亡保険金はいくら必要か |

| 持病や通院歴があっても申し込めるか |

| 資料請求や保険料シミュレーションで事前に確認できるか |

特に70歳以上の死亡保険では、数千万円の大きな保障を準備するというよりも、葬儀費用や身の回りの整理費用など、家族に急な負担をかけないための備えとして検討される方が多くなります。

「家族に迷惑をかけたくない」

「葬儀代くらいは自分で準備しておきたい」

「年金生活でも無理なく続けられる保険を探したい」

このように考えている方は、少額から備えられる死亡保険を選択肢に入れてみるとよいでしょう。

2. 70歳以上で死亡保険を検討する人が増えている理由

70歳を過ぎてから死亡保険を検討する理由は、人によってさまざまです。

たとえば、当社プラス少額短期保険にお問合せ頂く70歳以上の方の死亡保険を検討される理由として、以下のようなきっかけがあります。

| 70歳から死亡保険を検討するきっかけ |

|---|

| 配偶者や友人の葬儀を経験した |

| 自分の葬儀費用が気になり始めた |

| 子どもに金銭的な負担をかけたくない |

| 今の保険料が高く、見直したい |

| 終活を始めた |

| 持病があって保険加入をあきらめていた |

若い世代の死亡保険は、残された家族の生活費や教育費など、大きな保障を目的にすることが多いです。

一方、70歳以上の死亡保険では、主な目的が少し変わります。

70歳以上では、葬儀費用、遺品整理費用、未払いの医療費、家族が一時的に必要になる費用など、「最後に家族へ負担を残さないための備え」として死亡保険を考える方が多くなります。

つまり、70歳以上の死亡保険選びでは、

「たくさん残す」よりも、

「必要な分を、無理なく準備する」

という考え方が大切です。

3. 70歳以上の死亡保険は「大きな保障」より「必要な分だけ備える」が大切

死亡保険というと、数百万円から数千万円の大きな保障をイメージする方もいるかもしれません。

しかし、70歳以上で死亡保険を検討する場合、必ずしも大きな保障が必要とは限りません。

たとえば、主な目的が「葬儀費用に備えたい」「家族に最低限の費用を残したい」という場合は、50万円、100万円、200万円、300万円といった少額の死亡保障でも、十分に役立つ場合があります。

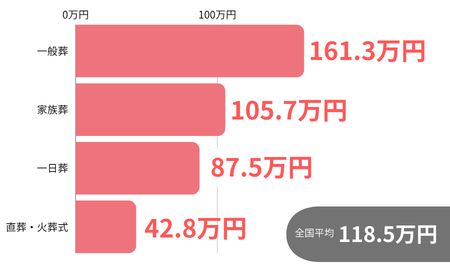

実際にかかる葬儀費用の総額と種類別葬儀の平均金額

実際に亡くなった際にかかる葬儀費用の自己負担額は118.5万円。お亡くなりの際はおおよそ100万円程度での金額をかけて葬儀を行っています。

さらに葬儀には、

家族葬:通夜・葬儀・告別式の あるお葬式で、参列者は親族や近親者(一部の友人・仲間のみ)

一般葬:通夜・葬儀・告別式の あるお葬式で、参列者は知人、地域の方、職場など幅広く集まったお葬式

一日葬:通夜がなく告別式のみ、1日のお葬式

直葬・火葬式:宗教儀式のない、火葬のみのお別れ

といった形で主に4つの種類があります。

それぞれの種類別の平均総額は下記になります。

葬儀にかかる費用は一般的には葬儀の規模※1が大きいほど高額になり、小さいほど安価になります。そのため一番規模の大きい一般葬が最も高い金額で、その次に、家族葬、一日葬、直葬となる傾向にあります。

※ 第6回お葬式に関する全国調査(2024年/鎌倉新書)

※1 参列人数や利用する斎場の広さ、祭壇の大きさなど

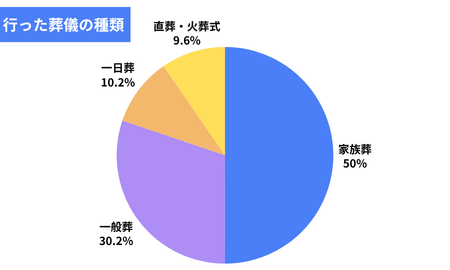

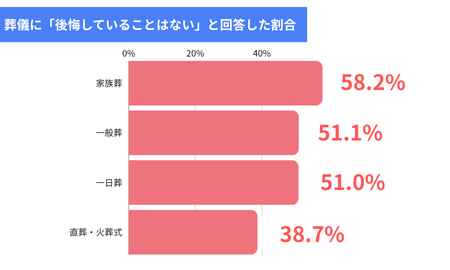

家族葬の実施件数は最も多く、他の葬儀と比べて後悔がない傾向

「第6回お葬式に関する全国調査(2024年/鎌倉新書)」によると、2022年3月~2024年3月に喪主(または喪主に準ずる立場)を経験したことのある日本全国の40歳以上の男女で、大半以上が家族葬を実施しています。

また家族葬は他の葬儀と比べて実施して後悔がなく、実施してよかったと回答された方が他の葬儀よりも大半の結果になっています。

家族葬は先述の通り費用が87.5万円とすると、おおよそ100万円であれば遺された家族の備えとしては満足度が高い可能性があります。

70歳以上の死亡保険選びは自分に合った、必要な分の備えを

保障額を大きくすれば、その分、保険料も高くなりやすくなります。

そのため、70歳以上の死亡保険では、

・毎月無理なく払える保険料か

・必要以上に大きな保障にしていないか

・保障額と保険料のバランスが取れているか

・家族に残したい目的と金額が合っているか

を確認することが大切です。

お手頃な死亡保険を探すときは、単に月々の保険料だけを見るのではなく、「自分に必要な保障を、無理なく続けられるか」を基準に考えましょう。

4. お手頃な死亡保険を選ぶときに確認したい5つのポイント

70歳を過ぎてからお手頃死亡保険を選ぶ場合は、次の5つを確認しましょう。

1. 申込可能年齢

まず確認したいのが、何歳まで申し込めるかです。

死亡保険によっては、70歳を過ぎると申し込めないものもあります。また、75歳まで、80歳まで、85歳までなど、商品によって申込可能年齢は異なります。

70歳以上で死亡保険を探す場合は、まず自分の年齢で申し込めるかを確認しましょう。

2. 更新可能年齢

次に確認したいのが、何歳まで保障を続けられるかです。

70歳で申し込めても、80歳までしか続けられない保険と、90歳以上まで続けられる保険では、安心感が変わります。

特に高齢者向けの死亡保険では、申込可能年齢だけでなく、更新可能年齢も必ず確認しましょう。

3. 保険料

「お手頃な死亡保険」を探す場合、保険料はとても重要です。

ただし、保険料は年齢、性別、保障額、健康状態、特約の有無などによって変わります。

そのため、記事やパンフレットの目安だけで判断するのではなく、保険料シミュレーションで自分の条件に合わせて確認することをおすすめします。

4. 保障額

死亡保険金はいくら必要なのかも重要です。

葬儀費用に備えたいのか、遺品整理費用まで考えたいのか、家族に少しでもお金を残したいのかによって、必要な保障額は変わります。

「安いから」という理由だけで保障額を下げすぎると、いざというときに足りない可能性があります。

反対に、必要以上に大きな保障を選ぶと、毎月の保険料が負担になる可能性があります。

5. 持病や通院歴があっても申し込めるか

70歳以上になると、持病がある方、通院中の方、薬を飲んでいる方も少なくありません。

そのため、死亡保険を選ぶときは、告知内容も確認しましょう。

健康状態に不安がある方は、一般的な死亡保険だけでなく、引受基準が緩和されたタイプの死亡保険も選択肢になります。

5. 70歳以上で死亡保険を選ぶなら、保障額はいくら必要?

70歳以上の死亡保険では、目的に合わせて保障額を選ぶことが大切です。

目安としては、以下のように考えるとわかりやすいです。

50万円

最低限の備えをしたい方に向いています。

「大きな保障はいらないけれど、家族に少しでも残したい」

「火葬費用や身の回りの整理費用の一部に備えたい」

このような方は、50万円の保障を検討してもよいでしょう。

100万円

葬儀費用の一部または中心部分に備えたい方に向いています。

先述の通り葬儀費用の平均は118.5万円なので、100万円前後の備えが最低限の備えをしておくと安心です。

第6回お葬式に関する全国調査(2024年/鎌倉新書)

「葬儀代の負担を少しでも減らしたい」

「子どもに急な出費をさせたくない」

このような方に選ばれやすい金額帯です。

200万円

葬儀費用に加えて、遺品整理費用や未払いの医療費などにも備えたい方に向いています。

「葬儀だけでなく、その後の片付けや手続きの費用も考えておきたい」

「家族にある程度まとまったお金を残したい」

このような方に合いやすい保障額です。

300万円

家族への負担をできるだけ広く減らしたい方に向いています。

「葬儀費用だけでなく、家族がしばらく困らないようにしたい」

「できる範囲で多めに備えたい」

このような方は、300万円程度の死亡保障を検討してもよいでしょう。

ただし、保障額を上げると保険料も高くなりやすいため、無理なく続けられる金額かどうかを確認することが大切です。

6. 70歳を過ぎてから死亡保険に入るメリット

70歳を過ぎてから死亡保険に入るメリットは、主に3つあります。

1. 家族に急な出費を残しにくくなる

葬儀費用や整理費用は、突然必要になることがあります。

死亡保険に入っておくことで、万が一のときに保険金を家族が受け取れるため、急な金銭的負担を減らしやすくなります。

2. 終活の一つとして準備できる

最近では、エンディングノートや遺言、葬儀の希望などを整理する「終活」を始める方が増えています。

死亡保険も終活の一つです。

「自分に万が一のことがあったとき、家族が困らないようにしたい」

そう考える方にとって、死亡保険は安心材料の一つになります。

3. 少額から備えやすい

死亡保険は、必ずしも大きな保障だけではありません。

少額の死亡保障であれば、毎月の保険料を抑えながら、必要な分だけ備えられる場合があります。

年金生活の方でも、無理のない範囲で検討しやすいのが、少額の死亡保険の特徴です。

7. 70歳を過ぎてから死亡保険に入るときの注意点

70歳を過ぎてから死亡保険に入る場合は、メリットだけでなく注意点もあります。

1. 年齢が上がるほど保険料は高くなりやすい

一般的に、死亡保険は年齢が上がるほど保険料が高くなりやすい傾向があります。

そのため、同じ保障額でも、70歳で加入する場合と80歳で加入する場合では、保険料が変わることがあります。

気になっている方は、早めに保険料を確認しておくとよいでしょう。

2. 健康状態によっては申し込めない場合がある

死亡保険は、申込み時に健康状態などの告知が必要になる場合があります。

持病がある方、通院中の方、入院や手術の予定がある方は、商品によっては申し込めない場合があります。

ただし、引受基準が緩和された死亡保険であれば、持病や通院歴がある方でも申し込みやすい場合があります。

3. 更新時に保険料が変わる場合がある

1年更新型の死亡保険では、契約を更新するタイミングで保険料が変わる場合があります。

保険料が今だけ安いかどうかではなく、今後も無理なく続けられるかを考えることが大切です。

4. 少額短期保険には保障額の上限がある

少額短期保険は、少額の保障を短期の保険期間で提供する保険です。

そのため、何千万円もの大きな死亡保障を準備する目的には向いていません。

一方で、葬儀費用や身の回りの整理費用など、必要な分だけ備えたい方には選択肢になりやすい保険です。

8. 持病がある方でも死亡保険に入れる?

持病がある方でも、申し込める死亡保険はあります。

ただし、すべての方が必ず加入できるわけではありません。健康状態や告知内容によって、申込み可否は変わります。

実際に当社プラス少額短期保険に死亡保険の資料請求やお問合せ頂いた方の中でも、"ご持病や過去の既往歴から保険を諦めている"というお声は少なくありません。

そういった方々含め、当社へ頂くお声の中で、以下のような方は、通常の死亡保険に申し込めるか不安を感じやすい傾向にあります。

| 死亡保険選びで不安に感じやすいポイント |

|---|

| 高血圧で通院している |

| 糖尿病で薬を飲んでいる |

| 過去に入院や手術をしたことがある |

| 持病があり、保険加入をあきらめたことがある |

| 年齢を理由に断られたことがある |

このような場合は、引受基準が緩和された死亡保険も検討してみましょう。

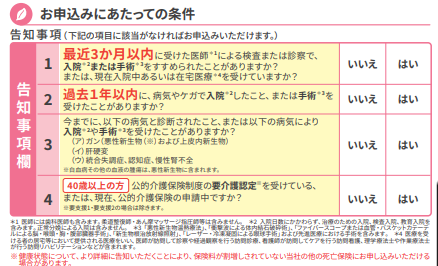

引受基準緩和型の死亡保険は、通常の保険よりも告知項目を限定し、持病や既往歴がある方でも申し込みやすいように設計された保険です。

そのような告知が緩和された保険があることを知り、ご家族を守るためにお申し込みに進んでいただくお客様も実際にいらっしゃいます。

プラス少額短期保険の死亡保険「家族への思いやり」とは

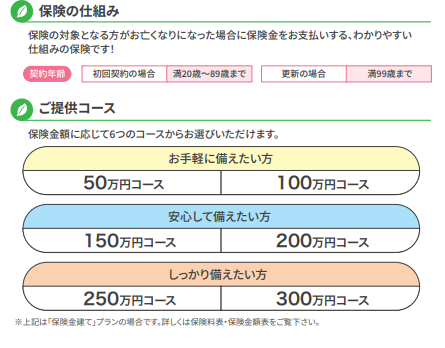

プラス少額短期保険の「家族への思いやり」は、人生100年時代の万が一に少額で備えられる死亡保険です。

70歳を過ぎてから死亡保険を検討している方にも、選択肢の一つとしてご検討いただけます。

家族への思いやりの特徴

主な特徴は以下の通りです。

| 死亡保険「家族への思いやり」の特徴 |

|---|

| 満20歳から89歳までお申し込み可能 |

| 最長99歳まで更新可能です |

| 保険金額に応じて50万~300万円までの6つのコースから選べます |

| 特約を付けることで、入院費用にも備えられます |

「70歳を過ぎているから、もう死亡保険は入れないかもしれない」

そう思っている方でも、年齢や健康状態などの条件によっては、お申し込みいただける場合があります。

まずは、保険料シミュレーションでご自身の年齢・性別・希望する保障額に合わせて、月々の保険料を確認してみることをおすすめします。

10. 持病や通院歴が気になる方には「家族への思いやり 緩和型」

持病がある方や、通院歴・服薬歴が気になる方には、「家族への思いやり 緩和型」もご用意しています。

「家族への思いやり 緩和型」は、引受基準を緩和した死亡保険です。

下記の4つの告知で申込むことができます。

通常の死亡保険への申込みに不安がある方でも、告知内容に該当しなければお申し込みいただける場合があります。

このような方には緩和型がおすすめです

次のような方は、緩和型を検討してみてもよいでしょう。

| 緩和型死亡保険を検討しやすい方 |

|---|

| 持病がある |

| 現在通院している |

| 薬を飲んでいる |

| 過去に入院や手術をしたことがある |

| 健康状態に不安がある |

| 通常の死亡保険に申し込めるか不安 |

70歳以上になると、健康状態に何らかの不安を感じている方も多くなります。

「自分は保険に入れないかもしれない」と思っている方でも、まずは資料や告知内容を確認してみることをおすすめします。

11. 死亡保障だけでなく入院にも備えたい方へ

70歳以上の方の中には、死亡保障だけでなく、入院費用も心配という方もいるでしょう。

「亡くなったときの備えも必要だけれど、入院したときの費用も気になる」

「医療費そのものだけでなく、差額ベッド代や身の回りの費用も不安」

「家族に看病や支払いの負担をかけたくない」

このような場合は、死亡保障に加えて入院時の保障も確認しておくと安心です。

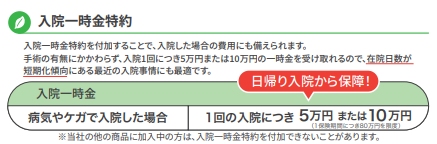

万が一の入院費用にも備えられる「家族への思いやり」

「家族への思いやり」は、特約を付けることで入院費用にも備えることができます。

1回の入院につき5万円または10万円を保証でき、"日帰り入院"から保障することができます。

死亡保障を中心に考えながら、入院への備えも必要かどうかをあわせて確認してみましょう。

また、入院や手術、先進医療、死亡保障などを組み合わせて備えたい方には、プラス少額短期保険の他の商品が合う場合もあります。

ただし、今回のように「70歳を過ぎても入れる死亡保険を安く探している」という方は、まずは死亡保障を中心に検討し、そのうえで入院保障が必要かどうかを考えると整理しやすくなります。

12. 資料請求・保険料シミュレーションで確認できること

70歳以上で死亡保険を検討する場合は、記事だけで判断するのではなく、資料請求や保険料シミュレーションで具体的な内容を確認することが大切です。

保険料シミュレーションで確認できること

保険料シミュレーションでは、主に以下のような内容を確認できます。

| 保険料シミュレーションで確認できること |

|---|

| 自分の年齢で申し込めるか |

| 性別や年齢に応じた保険料 |

| 希望する保障額ごとの保険料 |

| 特約を付けた場合の保険料 |

最短15秒で今のご年齢から保険料をすぐに確認ができます。

「毎月いくらなら無理なく続けられるか」を知りたい方は、まず保険料シミュレーションを利用してみましょう。

資料請求で確認できること

資料請求では、以下のような内容をじっくり確認できます。

| 資料請求で確認できること |

|---|

| 保障内容 |

| 保険金額のコース |

| 保険料 |

| 申込可能年齢 |

| 更新可能年齢 |

| 告知内容 |

| 注意事項 |

70歳以上の死亡保険は、ご本人だけでなく、ご家族と一緒に検討される方も多いです。

「家族と相談してから決めたい」

「紙の資料でゆっくり確認したい」

「通常タイプと緩和型を比較したい」

このような方は、まず無料資料請求をご利用ください。

13. よくある質問

Q1. 70歳を過ぎても死亡保険に入れますか?

70歳を過ぎても申し込める死亡保険はあります。

ただし、申込可能年齢や健康状態の条件は商品によって異なります。プラス少額短期保険の「家族への思いやり」は、満20歳から89歳までお申し込みいただける死亡保険です。

Q2. 80歳を過ぎても申し込めますか?

商品によって異なりますが、80歳を過ぎても申し込める死亡保険はあります。

「家族への思いやり」は満89歳までお申し込みいただけます。ただし、告知内容などによってはお引き受けできない場合がありますので、まずは資料や申込条件をご確認ください。

Q3. お手頃な死亡保険を選ぶにはどうすればいいですか?

お手頃な死亡保険を選ぶには、保障額を必要な分に絞ることが大切です。

たとえば、葬儀費用や整理費用に備えたい場合、50万円、100万円、200万円、300万円など、目的に合った保障額を選ぶことで、保険料を抑えやすくなります。

また、年齢や性別によって保険料は変わるため、保険料シミュレーションで確認することをおすすめします。

Q4. 持病があっても申し込めますか?

持病がある方でも、申し込める死亡保険はあります。

プラス少額短期保険では、引受基準を緩和した「家族への思いやり 緩和型」もご用意しています。

ただし、告知内容によってはお引き受けできない場合があります。詳しくは資料や申込み画面でご確認ください。

Q5. 死亡保険金は何に使えますか?

死亡保険金は、葬儀費用、遺品整理費用、未払いの医療費、家族の生活費などに活用できます。

使い道は葬儀費用だけに限られるわけではありません。残されたご家族の状況に応じて、必要な費用に充てることができます。

Q6. 資料請求したら必ず申し込まないといけませんか?

資料請求をしたからといって、必ず申し込む必要はありません。

保障内容や保険料、告知内容、注意事項を確認したうえで、ご本人やご家族と相談しながら検討できます。

Q7. 保険料シミュレーションをすると、そのまま申し込めますか?

保険料シミュレーションでは、ご自身の条件に合わせた保険料を確認できます。

内容を確認して納得できた場合は、そのままお申込み手続きへ進めます。まずは月々の保険料を確認してみることをおすすめします。

14. まとめ:70歳を過ぎても、家族への備えは今から考えられる

70歳を過ぎても入れる死亡保険はあります。

ただし、年齢が上がるほど、保険料や申込条件、保障内容は変わりやすくなります。そのため、死亡保険を選ぶときは、単に「安いかどうか」だけでなく、以下のポイントを確認しましょう。

・何歳まで申し込めるか

・何歳まで保障を続けられるか

・月々の保険料が無理なく払えるか

・必要な保障額はいくらか

・持病があっても申し込めるか

・家族と相談しながら検討できるか

プラス少額短期保険の「家族への思いやり」は、人生100年時代の万が一に少額で備えられる死亡保険です。

葬儀費用や身の回りの整理費用など、家族への負担を少しでも減らしたい方にご検討いただけます。

また、持病や通院歴が気になる方には、引受基準を緩和した「家族への思いやり 緩和型」もご用意しています。

「70歳を過ぎているから、もう遅いかもしれない」

「持病があるから、保険は無理かもしれない」

「できるだけ安く、家族に備えを残したい」

そのようにお考えの方は、まずは保険料シミュレーションまたは無料資料請求で、ご自身に合う備え方を確認してみてください。

※ 申込前に重要事項説明書を必ずご確認ください。

PS202606A-55-01

生活保障保険

告知は1つだけで入院などに備える

死亡保険

人生100年時代の万が一に備える死亡保険

引受基準緩和型死亡保険

持病がある方も申し込みやすい死亡保険

入院一時金特約付差額ベッド費用補償保険

引受基準緩和型

持病のある方もお申し込みいただけます

差額ベッド費用補償保険

入院時の差額ベッド代実質負担分を補償します

差額ベッド費用補償保険

引受基準緩和型

持病のある方もお申し込みいただけます

生活総合保険

必要な備えを自由に組み合わせ

無告知型女性特有疾病一時金保険

告知なしで入れる女性のための保険

生活保障保険_選択型

驚きの保険料で最大1,800万円の死亡保障!